Il mutuo per consolidamento debiti è una soluzione finanziaria cruciale per chi vuole unire varie scadenze in una sola rata mensile. Questo prestito facilita la gestione del debito, rendendo più semplice la pianificazione finanziaria. In un contesto economico difficile, comprendere le caratteristiche e i benefici di questo rifinanziamento debiti è essenziale.

Le principali caratteristiche del mutuo per consolidamento debiti includono un importo massimo fino a 85.000 € e una durata di rimborso fino a 120 rate mensili. Si può anche ridurre fino al 40% l’importo delle rate mensili. Tuttavia, per accedere a questo finanziamento, è necessario soddisfare determinate condizioni degli istituti di credito. Queste includono una storia di pagamento regolare e l’assenza di segnalazioni negative.

Cos’è il mutuo per consolidamento debiti

Il mutuo per consolidamento debiti è una soluzione finanziaria per semplificare la gestione delle finanze. Unisce più prestiti in una rata mensile, offrendo un’importo per estinguere debiti preesistenti. In alcuni casi, può anche fornire una quota aggiuntiva di liquidità.

Definizione e caratteristiche

Il mutuo per consolidamento debiti presenta caratteristiche uniche. Tra queste, troviamo:

- Possibilità di estensione del periodo di rimborso, diluendo il debito nel tempo.

- Riduzione delle rate mensili, rendendo i pagamenti più gestibili.

- Necessità di un immobile da ipotecare, con un valore superiore al 20% dell’importo richiesto.

- Richiesta di una buona storia creditizia, senza registrazioni negative.

- Considerazione del capitale residuo dei debiti da estinguere.

Come si differenzia dagli altri mutui

Il mutuo per consolidamento debiti si distingue dai mutui tradizionali. Mentre questi si concentrano sull’acquisto di immobili, il mutuo per consolidamento ha l’obiettivo di riunire più debiti. Ecco alcune differenze rispetto ai prestiti personali non garantiti:

- Le banche offrono tassi di interesse inferiori rispetto ai prestiti personali.

- Richiede un’ipoteca su un immobile, permettendo l’accesso a importi maggiori.

- Aumenta la gestione controllata del debito, unificando le posizioni debitorie in una sola rata mensile.

Come funziona il mutuo per consolidamento debiti

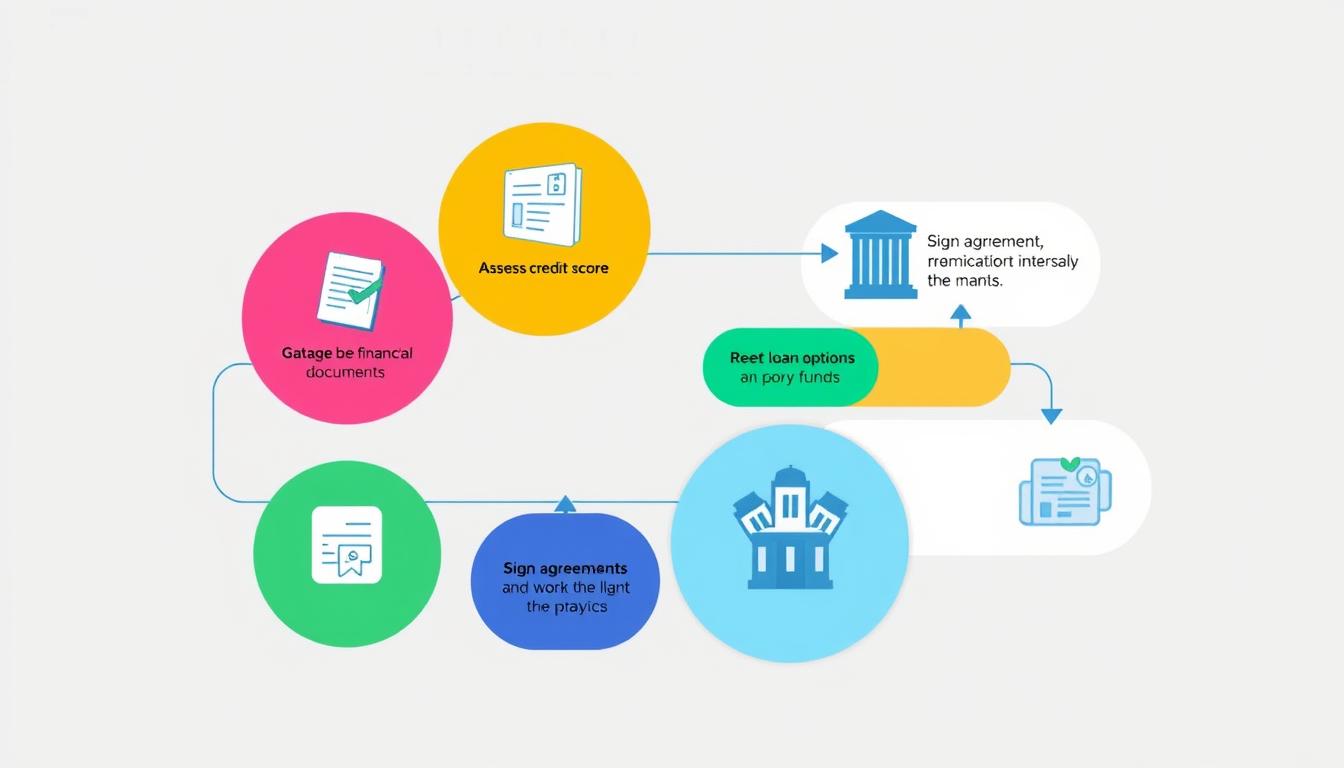

Il mutuo per consolidamento debiti è una soluzione efficace per chi vuole semplificare la gestione dei propri debiti. Questo processo si sviluppa attraverso diverse fasi, dalla richiesta all’approvazione e all’erogazione del prestito. Garantisce un’esperienza fluida per il richiedente.

Processo di richiesta e approvazione

La richiesta inizia con la raccolta di documenti essenziali. Questi includono informazioni sui debiti attuali, le rate mensili e il valore dell’immobile. Le banche esaminano la situazione creditizia del richiedente, verificando la regolarità dei pagamenti passati. L’importo massimo richiedibile è l’80% del valore dell’immobile.

È cruciale che il numero dei debiti da consolidare non superi cinque. Tra questi, deve essere incluso almeno un mutuo. Questo garantisce una valutazione accurata della situazione finanziaria del richiedente.

Modalità di erogazione del prestito

Dopo l’approvazione, l’erogazione del prestito avviene rapidamente. Il mutuo consente di unire le diverse scadenze in una sola rata mensile, spesso inferiore al totale preesistente. Ad esempio, una rata mensile di 800 euro può sostituire un totale di 1.200 euro, risparmiando 400 euro al mese.

Le scadenze di pagamento sono progettate per non superare il periodo standard. Ciò riduce il rischio di insolvenza. Il tasso d’interesse può essere competitivo, a volte anche inferiore a quello attuale.

Requisiti per ottenere un mutuo per consolidamento debiti

Per accedere a un mutuo per consolidamento debiti, è necessario soddisfare alcuni criteri fondamentali. La situazione finanziaria rappresenta un elemento chiave, poiché le banche esaminano con attenzione il merito creditizio del richiedente. Un merito creditizio elevato indica una storia di pagamenti puntuali e responsabilità finanziaria.

La dimostrazione di idoneità prestito è cruciale, analizzata attraverso la stabilità del reddito e la capacità di rimborso. Le banche richiedono documenti dettagliati sui debiti esistenti e sulla situazione economica attuale. Tra questi, gli estratti conto bancari e i contratti di prestito sono essenziali per comprendere la situazione finanziaria del richiedente.

Di solito, un immobile di proprietà è richiesto come garanzia per accedere a un mutuo per consolidamento debiti. Le istituzioni finanziarie effettuano valutazioni dettagliate degli immobili per determinare il loro valore, un passo fondamentale per l’approvazione del prestito. Inoltre, potrebbe essere necessaria una polizza assicurativa sull’immobile e una polizza vita per coprire eventuali imprevisti.

Un mutuo per consolidamento debiti consente di unificare diverse rate in una sola rata mensile. Questo approccio non solo semplifica la gestione dei pagamenti, ma può anche ridurre l’importo totale delle rate grazie a tassi di interesse inferiori rispetto a quelli dei prestiti personali e delle carte di credito.

Vantaggi del mutuo per consolidamento debiti

Il mutuo per consolidamento debiti rappresenta una soluzione cruciale per chi aspira a semplificare la propria situazione finanziaria. Unendo tutti i debiti in un’unica soluzione, si facilita la gestione delle spese e si riduce la pressione economica. Questo strumento ha permesso a molte persone di evadere dal circolo vizioso delle scadenze multiple e dei pagamenti onerosi.

Rata mensile unica e vantaggi economici

Il principale vantaggio del mutuo per consolidamento è la possibilità di avere una rata mensile unica. Questo approccio permette di diminuire il carico mensile, potenzialmente abbassando i costi fino al 20%. Un tasso di interesse più vantaggioso può significare un notevole risparmio, rendendo più gestibile la gestione dei debiti. In particolare, se i prestiti attivi presentano tassi elevati, il mutuo per consolidamento può offrire condizioni più favorevoli, generando un significativo risparmio finanziario.

Impatto finanziario e gestione del debito

L’impatto economico del mutuo per consolidamento è significativo. Semplificare la gestione dei debiti riduce lo stress derivante da diverse scadenze, permettendo una pianificazione più chiara delle finanze personali. Con un unico pagamento mensile, le persone possono affrontare le spese quotidiane con maggiore serenità. Tuttavia, è cruciale gestire responsabilmente questa opportunità. Un uso non oculato del finanziamento può portare all’accumulo di nuovi debiti, vanificando i vantaggi iniziali del consolidamento.

| Vantaggi | Descrizione |

|---|---|

| Rata mensile unica | Riduzione del carico finanziario e semplificazione della pianificazione economica. |

| Risparmio economico | Potenziale abbattimento dei costi fino al 20% sui pagamenti. |

| Tassi di interesse più bassi | Possibilità di ridurre le spese sui finanziamenti preesistenti. |

| Gestione semplificata | Un solo pagamento mensile riduce lo stress da gestire più rate. |

| Rischio di indebitamento minore | Con un’unica rata, il rischio di eccessivo indebitamento è minimizzato. |

Quali banche concedono un mutuo per consolidamento debiti

In Italia, varie banche e istituti di credito offrono mutui per consolidamento debiti, con offerte e condizioni diverse. Intesa Sanpaolo e BPER Banca emergono come leader, con prestiti vantaggiosi e flessibili. Ad esempio, si possono ottenere fino a 75.000 euro per liquidità extra, con un TAN fissato al 10,90% e un TAEG del 12,60% a partire dal 2025.

Le spese di istruttoria per questi prestiti sono di circa 200 euro, un costo che si considera nella scelta dell’istituto migliore. È cruciale non solo osservare i tassi, ma anche il costo delle rate. La prima rata inizia a 258,51 euro, scendendo a 170,70 euro per le successive. Questi dettagli sono fondamentali per un accurato confronto tra le diverse offerte.

Alcuni istituti, come il Gruppo Intesa Sanpaolo, richiedono un conto corrente aperto da almeno 30 giorni. L’opzione “Posticipo Rate” consente di posticipare le rate fino alla durata del prestito, migliorando la flessibilità finanziaria. È importante esaminare tutte le condizioni e i servizi offerti, scegliendo l’opzione più adatta alle proprie necessità di gestione del debito.

Indice dei Contenuti