Nel contesto del finanziamento immobiliare, la Legge sulle Liberalizzazioni dei mutui si configura come un passo cruciale verso l’apertura del mercato. Nonostante le intenzioni positive, questa normativa ha introdotto incytezze legislative che potrebbero limitare l’accesso ai mutui per una parte significativa dei consumatori. Le statistiche recenti mostrano che sono state presentate e discusse 38 relazioni in Assemblea, tra cui 27 provenienti dal governo e 11 da altri attori, evidenziando un dibattito acceso sulle regole dei mutui. Vari provvedimenti legislativi sono stati segnalati e monitorati da diverse Commissioni permanenti, creando una rete complessa di obblighi di relazione, inclusi soggetti non governativi.

La dinamica normativa in continua evoluzione solleva interrogativi sui benefici reali delle liberalizzazioni. Il Ministero della Giustizia si impegna a ridurre l’arretrato civile, con obiettivi ambiziosi per il prossimo futuro. Entro il 2026, i tribunali sono tenuti a ridurre del 90% l’arretrato in alcune pratiche, un obiettivo che, se raggiunto, potrebbe avere un impatto positivo sul settore dei mutui e l’accesso da parte dei cittadini. La questione cruciale rimane come queste incertezze influenzeranno le scelte di finanziamento delle famiglie italiane.

Cosa Sono i Mutui e la Loro Importanza nel Mercato Immobiliare

I mutui sono contratti cruciali che permettono a un’istituzione finanziaria di erogare denaro a un individuo o a un’azienda, con l’impegno di restituirlo in rate mensili. Questi contratti sono fondamentali nel mercato immobiliare, offrendo la possibilità di acquistare una casa a chi altrimenti non potrebbe. La disponibilità e le condizioni di questi finanziamenti hanno un impatto diretto sull’economia e sui prezzi immobiliari.

Nei recenti anni, il contesto economico ha subito trasformazioni significative. Oggi, diversi fattori influenzano l’accessibilità ai mutui, come i tassi di interesse e le politiche di prestito. Le riforme recenti nel settore hanno introdotto un riassetto normativo, necessario per affrontare le sfide emergenti e stimolare un mercato immobiliare più dinamico.

L’importanza dei mutui nel mercato immobiliare è indiscussa. Essi non solo facilitano l’acquisto di una casa, ma agiscono anche come catalizzatori per gli investimenti nel patrimonio immobiliare. Un accesso facilitato ai finanziamenti può stimolare la ripresa dei valori di mercato, favorendo le compravendite e mitigando le problematiche legate alla stagnazione economica. L’analisi delle condizioni attuali del mercato immobiliare sottolinea l’urgenza di politiche adeguate. Queste politiche devono garantire a più persone l’opportunità di accedere alla proprietà immobiliare attraverso mutui sostenibili.

Legge sulle Liberalizzazioni dei mutui

La Legge sulle Liberalizzazioni dei mutui ha introdotto significativi cambiamenti, promuovendo un ambiente più concorrenziale nel settore bancario. I mutui, precedentemente caratterizzati da opzioni rigide e penali elevate, ora si beneficiano di regole più flessibili. Le banche sono ora tenute a fornire un calcolo esatto dell’importo dovuto in caso di estinzione anticipata entro 30 giorni dalla richiesta. Questo passo è utile per facilitare il processo decisionale dei consumatori.

Cambiamenti Normativi e Impatti sul Settore

I cambiamenti normativi introdotti dalla Legge sulle Liberalizzazioni hanno trasformato il panorama dei mutui. Prima del 2007, molti contratti includevano penali pesanti per l’estinzione anticipata, spaventando i potenziali mutuatari. Le recenti modifiche hanno portato a maggiore trasparenza e riduzione di queste penalità. Per esempio, il Testo Unico Bancario, in particolare l’art. 120ter, stabilisce che le banche possono richiedere solo un numero limitato di rate prima di accettare l’estinzione anticipata. È importante notare che, sebbene l’estinzione possa sembrare vantaggiosa, il mutuatario perde i benefici fiscali legati agli interessi deducibili.

Obiettivi della Legge sulle Liberalizzazioni

Gli obiettivi legislativi della Legge sulle Liberalizzazioni sono di rendere i finanziamenti più accessibili e convenienti per le famiglie. La legge mira a garantire un aumento della concorrenza tra istituti finanziari, favorendo offerte più competitive. Questo approccio porta a tassi di interesse più favorevoli e rende il processo di richiesta mutuo più snello e meno gravoso. L’intento è quello di supportare i consumatori in una fase economica complessa, offrendo loro maggiore libertà e opzioni nel mercato dei mutui.

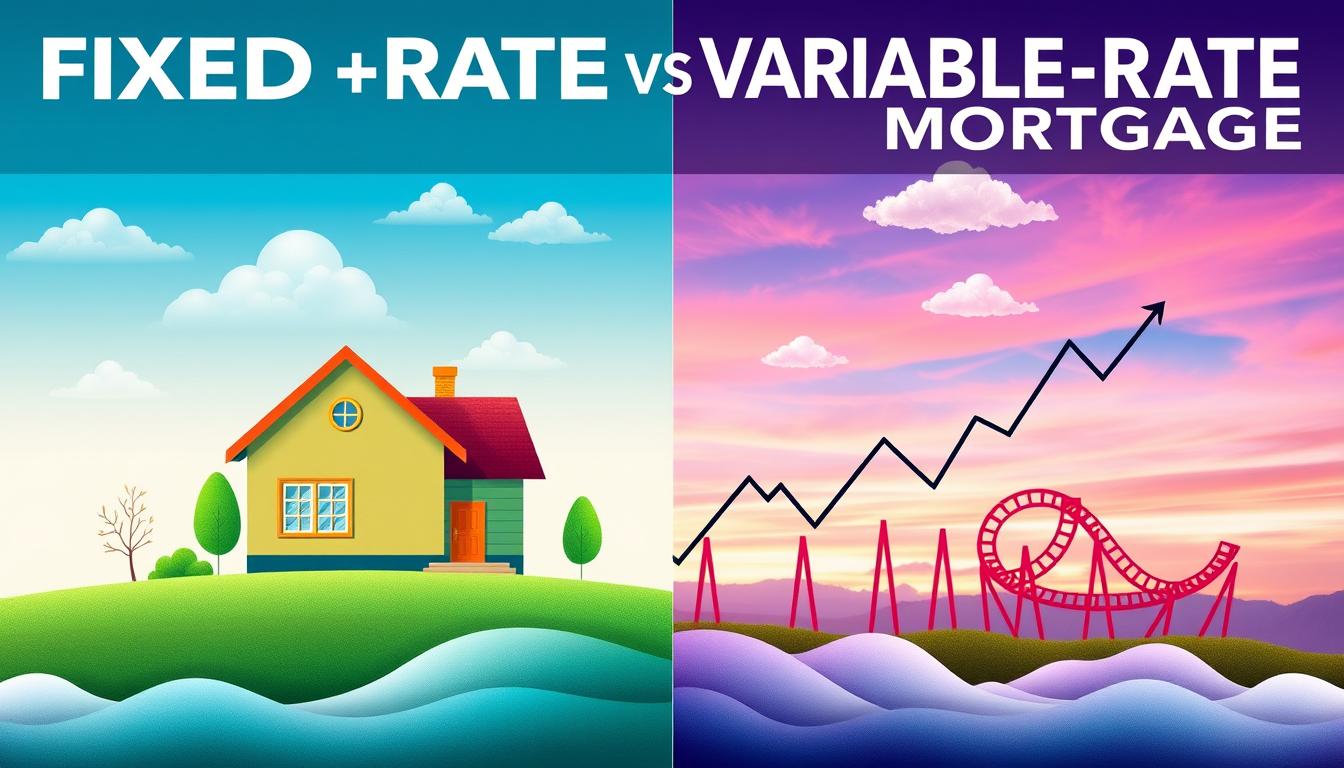

Le Differenze tra Mutuo a Tasso Fisso e Tasso Variabile

La scelta tra un mutuo a tasso fisso e uno a tasso variabile si basa su come i tassi di interesse vengono applicati. Un mutuo a tasso fisso mantiene lo stesso tasso per l’intera durata, offrendo stabilità e prevedibilità nei pagamenti. Questa opzione è ideale per chi cerca di pianificare le proprie spese a lungo termine, evitando sorprese dovute all’inflazione.

Un mutuo a tasso variabile, invece, è soggetto a fluttuazioni dei tassi di interesse. Ciò significa che le rate mensili possono variare nel tempo. Se i tassi di interesse diminuiscono, le rate mensili possono ridursi, rendendo il mutuo più economico a breve termine. Tuttavia, se i tassi aumentano, le rate mensili potrebbero salire.

La decisione tra un mutuo a tasso fisso e uno a tasso variabile dipende dalla propensione al rischio e dalla situazione finanziaria del mutuatario. Di seguito, una tabella che evidenzia le principali differenze tra i due tipi di mutui:

| Caratteristiche | Mutuo a Tasso Fisso | Mutuo a Tasso Variabile |

|---|---|---|

| Stabilità dei pagamenti | Fissa per tutta la durata | Variabile nel tempo |

| Rischio di aumento tassi | Assente | Presente |

| Opzioni di rimborso | Predeterminate | Variabili secondo le fluttuazioni |

| Adatto a investitori | Conservatori | Disponibili a rischiare |

I Limiti e le Opportunità nella Legge sulle Liberalizzazioni

La Legge sulle Liberalizzazioni apre le porte a opportunità finanziarie inedite per i mutuatari, offrendo accesso a prestiti con condizioni più vantaggiose. Questo scenario si traduce in una vasta scelta di opzioni, con il potenziale di ridurre i costi. Tuttavia, la legge presenta anche limiti che generano incertezze. Ad esempio, la scarsa trasparenza sui requisiti di garanzia imposti dalle banche rende difficile per i consumatori confrontare le offerte. Questo complica la comprensione delle condizioni a cui si vincolano.

Come Funziona il Calcolo delle Rate

Il calcolo rate mutuo richiede una conoscenza approfondita di fattori come il tasso d’interesse e la durata del prestito. Le banche utilizzano metodi diversi per calcolare le rate, e queste differenze devono essere esplicitate nel contratto. La mancanza di indicazione del TAEG può invalidare il contratto. È cruciale che i mutuatari siano informati e possano calcolare le rate, valutando diverse offerte di credito.

Le Implicazioni Finanziarie per i Consumatori

La recente legislazione sulle liberalizzazioni mutuarie ha un impatto significativo sui consumatori. La legge mira a favorire un accesso al credito più flessibile e competitivo. Permette ai consumatori di orientarsi verso una scelta mutuo che si adatti maggiormente alle loro esigenze. I mutui più competitivi non solo aumentano la capacità d’acquisto nel mercato immobiliare, ma possono anche contribuire a una pianificazione finanziaria più efficace.

Tuttavia, il panorama rimane complesso. Le banche, in risposta ai cambiamenti normativi, potrebbero adottare politiche di prestito più restrittive. Ciò può limitare l’accesso al credito per alcuni gruppi di consumatori. È cruciale che i consumatori comprendano appieno le condizioni e i termini applicati ai loro prestiti. Un’analisi attenta può prevenire spiacevoli sorprese economiche in futuro.

A sostegno di questa analisi, una tabella di approfondimento offre un confronto tra vari aspetti dei mutui. Sottolinea le implicazioni finanziarie e le scelte disponibili per i consumatori:

| Tipo di Mutuo | Rate Mensili | Durata | Impatti finanziari |

|---|---|---|---|

| Mutuo a Tasso Fisso | €400 | 20 anni | Stabilità nei pagamenti, prevedibilità delle spese |

| Mutuo a Tasso Variabile | €350 | 20 anni | Possibilità di risparmi, ma rischio di aumenti futuri |

| Mutuo a Tasso Ipo | €380 | 15 anni | Pagamenti iniziali più bassi, potenzialmente più costoso a lungo termine |

In conclusione, i consumatori devono affrontare decisioni informate riguardo alle implicazioni finanziarie delle loro scelte. Devono garantire che il mutuo scelto si allinei con le loro capacità e piani futuri.

Le Critiche alla Legge e ai suoi Protocolli

La Legge sulle Liberalizzazioni dei mutui ha suscitato numerose critiche. Gli esperti evidenziano l’ambiguità normativa come causa di confusione tra consumatori e operatori del settore. Questo ha compromesso la fiducia nel mercato immobiliare, portando a una riflessione approfondita sulle problematiche legali.

Alcuni critici sostengono che la legge non offre una protezione adeguata ai consumatori. Si segnalano pratiche scorrette da parte delle istituzioni finanziarie, che potrebbero essere prevenute con una supervisione più rigorosa. Queste carenze richiedono una revisione attenta per assicurare la tutela dei diritti dei mutuatari.

È cruciale che i legislatori comprendano e agiscano rapidamente. Un impianto normativo solido chiarirà le regole, aumentando trasparenza e concorrenza. Questi elementi sono fondamentali per attrarre investimenti e rafforzare la fiducia dei consumatori.

Indice dei Contenuti